Projet de Loi de finance pour 2025

Actualité WAAGE PRO, Publiée le 12 février 2025Processus législatif et

▪ Afin de disposer d’un budget pour 2025, le nouveau gouvernement a repris l’examen du projet de loi de finances pour 2025 (PLF 2025) qui avait été présenté par le précédent gouvernement.

▪ A l’issue des discussions au Sénat et en Commission mixte paritaire, le gouvernement a engagé sa responsabilité sur le PLF 2025 en application de l’article 49-3 de la Constitution, lundi 3 février.

▪ A la suite du rejet de la motion de censure déposée contre le gouvernement, le projet de loi a été adopté au Sénat le jeudi 6 février. Toutefois, sa promulgation en l’état est suspendue à l’examen en cours par le Conseil constitutionnel qui pourrait conduire à la censure, par la Haute juridiction, de certaines dispositions.

▪ Les mesures présentées ci-après, sont donc sous réserve de la décision à venir du Conseil constitutionnel qui devrait être rendue le 13 février.

Régime des bons de souscription des parts de créateurs d’entreprise (BSPCE)

Le PLF 2025 opère une distinction entre le gain d’exercice des bons, considéré comme un « avantage salarial » comme les gains d’attribution d’actions gratuites et stock-options, et le gain de cession des titres issus des bons, traité comme une plus-value mobilière, pour les souscriptions réalisées à compter du 1er janvier 2025.

▪ Au plan pratique, la donation de titres issus de BSPCE et l’apport de ces titres à une société soumise à l’IS, rendraient désormais exigibles l’imposition du gain d’exercice du bon.

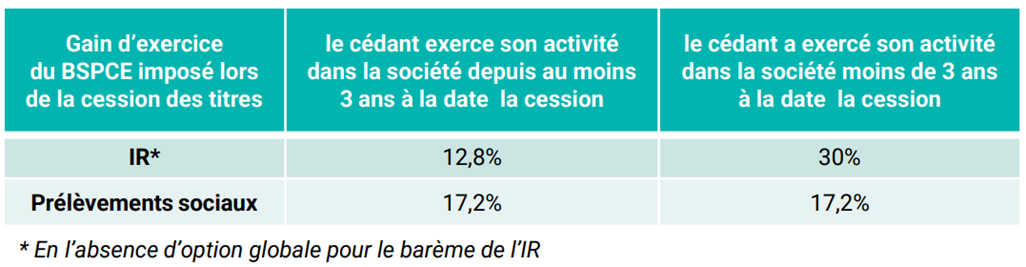

▪ Taux d’imposition du gain : les BSPCE peuvent être attribués aux dirigeants et salariés d’une société par actions immatriculée depuis moins de 15 ans. Le gain d’exercice des bons, égal à la différence entre la valeur des titres à l’exercice et le prix d’acquisition fixé à l’attribution des bons, est imposable lors de la cession des titres à un taux dépendant de la durée de présence du cédant dans l’entreprise :

Le PLF 2025 interdit l’inscription des bons et titres issus de BSPCE dans des plans de faveur (PEA, PEA-PME-ETI, PEE et PERCO) à compter du 10 octobre 2024, date de présentation du PLF par le gouvernement Barnier.

Management package (gains résultant des fonctions de salariés et dirigeants de société)

Le PLF 2025 introduit un nouveau dispositif d’imposition pour les gains résultant de l’attribution, la souscription ou l’acquisition de titres émis par une société au profit de ses salariés et dirigeants en contrepartie de leurs fonctions dans l’entreprise, en sus des régimes existant d’actions gratuites, stock-options, BSPCE et PEE.

Ce nouveau régime résulte de plusieurs décisions du Conseil d’Etat rendues en 2021, qui avaient requalifié en salaires des gains de cession de titres attribués à des dirigeants et managers dans le cadre de plans de management packages, considérant que l’attribution de ces gains était liée à leur fonction salariée et non à celle d’investisseur.

IMPOSITION DU GAIN DE CESSION EN PLUS-VALUE OU EN SALAIRE

Le texte prévoit que les gains de cession de titres sont imposés en salaires à défaut de réunir les conditions suivantes :

o Les titres doivent représenter un risque de perte du capital souscrit ou acquis ;

o Les titres doivent être détenus pendant au moins 2 ans avant la cession (sauf plans qualifiés) ;

Sous réserve du respect de ces deux conditions, le gain de cession est imposé selon le régime des plus-values sur valeurs mobilières (flat tax de 30%) dans la limite suivante (le surplus étant imposé en salaire) :

- Ce nouveau dispositif s’applique également aux cessions d’actions issues de plans d’actionnariat salariés (actions gratuites, BSPCE, stock-options). S’agissant des actions gratuites, le prix d’acquisition à retenir pour le calcul du plafond de performance, correspond à la valeur des actions au jour de leur attribution.

- La donation des titres concernés par ce dispositif rend imposable dans le chef du donateur le gain net de cession qu’il aurait réalisé en l’absence de donation, l’année au cours de laquelle le donataire a disposé des titres, les a cédés ou convertis.

- Les titres acquis par les salariés et dirigeants en contrepartie de leurs fonctions sont exclus du PEA.

COTISATIONS SOCIALES ET PRÉLÈVEMENTS SOCIAUX

- La fraction du gain net imposée dans la catégorie des traitements et salaires est assujettie à une contribution salariale de 10% qui devra être acquittée par le contribuable.

- La fraction du gain imposable en plus-values sur titres et valeurs mobilières demeure imposable aux prélèvements sociaux au taux de 17,2%.

DATE D’ENTRÉE EN VIGUEUR

- Le nouveau régime s’applique à la disposition de titres, leurs cessions, conversions ou mises en location réalisées à compter de la publication de la loi.

- Les règles relatives la contribution salariale de 10% sont applicables aux opérations réalisées à compter de la publication de la loi et jusqu’au 31 décembre 2027.