Etude de la DARES sur la structure des rémunérations en France en 2020

Actualité WAAGE PRO, Publiée le 03 novembre 2023Etude dares du 20 octobre 2023

Définition, source et champ

L’étude de la structure des rémunérations retient une conception large de la rémunération brute totale, composée du salaire de base et de l'ensemble des éléments variables de rémunération.

- Les éléments variables de rémunération ayant le caractère de salaire :

- primes et compléments (13e mois, primes de vacances, primes de fin d’année, avantages en nature, etc.) ;

- rémunération des heures supplémentaires (salariés à temps complet) et complémentaires (salariés à temps partiel).

- La rémunération due à l’épargne salariale - participation, intéressement et abondement de l’employeur aux plans d’épargne entreprise (PEE : Plan d’épargne entreprise ; PEI : Plan épargne interentreprises ; PEG : Plan d’épargne groupe ; Perco : Plan d’épargne retraite collectif).

- Les autres éléments de la rémunération n’ayant pas le caractère de salaire tels que diverses indemnités ponctuelles (indemnités de chômage partiel, de licenciement, de mise à la retraite), le rachat de jours sur le compte épargne-temps (CET) ou encore les indemnités pour congés intempéries et primes exceptionnelles (exemple : prime exceptionnelle de pouvoir d’achat introduite en 2019).

L’enquête annuelle sur le coût de la main-d’œuvre et la structure des salaires (Ecmoss) est mobilisée pour suivre la structure des rémunérations des salariés.

Les données portent sur les salariés des entreprises de 10 salariés ou plus du secteur privé (hors apprentis et stagiaires) hors agriculture, activités extraterritoriales, activités des ménages en tant qu'employeurs en France. Les personnes travaillant moins d’un mois dans l’établissement sont exclues du champ, de même que celles rémunérées moins de 20 heures au total dans l’année.

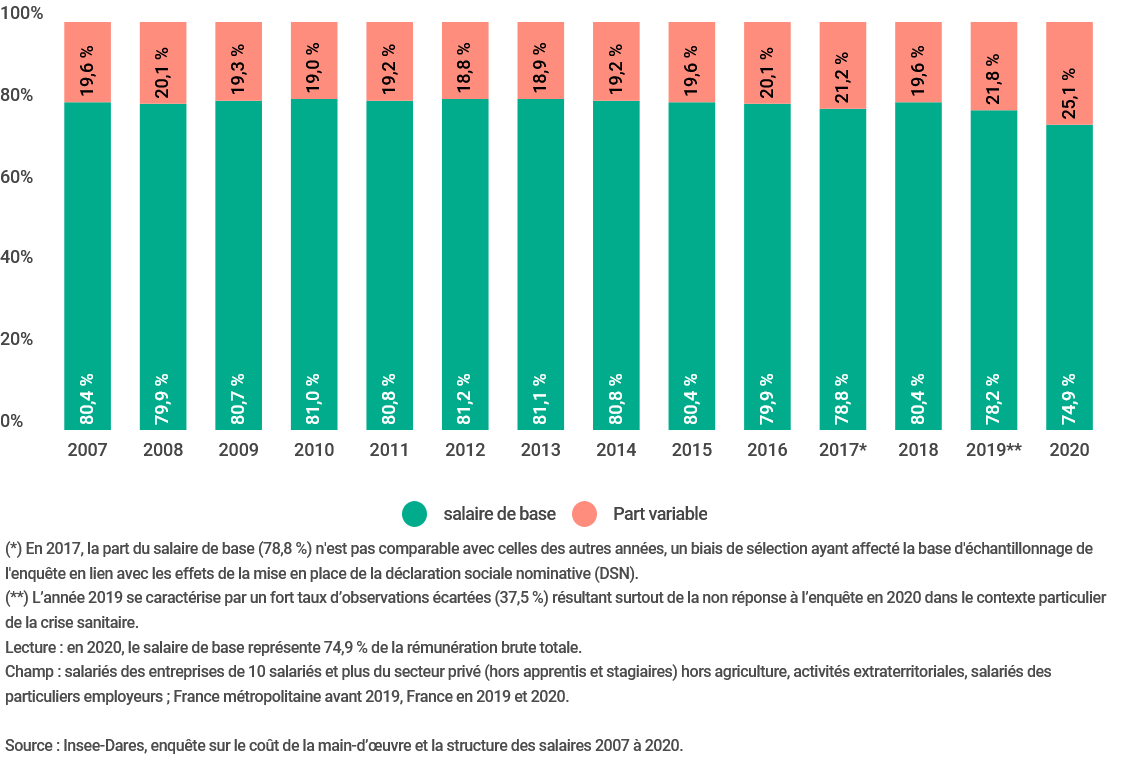

La structure des rémunérations dans le secteur privé en 2020

Le salaire de base représente 74,9 % de la rémunération brute totale en 2020

En 2020, la part du salaire de base dans la rémunération brute atteint 74,9 %, en retrait par rapport aux années précédentes. Ce repli est à relier à la hausse des indemnités d’activité partielle (ou chômage partiel), qui représentent 3,9 % de la rémunération brute totale. Le recours à l’activité partielle s’accroît en effet nettement, en réponse à la crise sanitaire liée au Covid-19.

La structure des rémunérations dans le secteur privé de 2007 à 2020

25,1 % de la rémunération brute totale en 2020 correspond à des éléments variables

La part variable de rémunération brute est constituée en majeure partie de primes et compléments de salaire. Elle représente 25,1 % de la rémunération brute totale en 2020, contre 19,7 % en 2018. Cet écart tient principalement aux indemnités de chômage partiel versées durant la crise sanitaire. Ainsi, les autres éléments de rémunération, qui comprennent les indemnités de chômage partiel, représentent 5,4 % de la rémunération totale en 2020 (3,9 % pour les indemnités de chômage partiel, 1,5 % pour autres éléments).

La répartition de la rémunération brute totale en 2020

97,4 % perçoivent au moins un élément variable de rémunération en 2020

Des primes et compléments de salaire sont perçus par la grande majorité des salariés en complément de leur salaire de base (88,8 % en 2020), tandis que les rémunérations liées aux heures supplémentaires et complémentaires ne concernent que 43,9 % des salariés. Par ailleurs, parmi les éléments variables de rémunération n’ayant pas le caractère de salaire, l’épargne salariale concerne près d’un salarié sur deux (48,3 %). En 2020, 45,7 % des salariés touchent également des indemnités de chômage partiel et 30,0 % bénéficient d’autres éléments variables (notamment prime Pepa, indemnités de licenciement…). La proportion de salariés concernés par ces deux dernières catégories augmente fortement en 2020.

Plus l’entreprise est grande, plus les salariés sont concernés par les éléments variables de rémunération

Plus les salariés sont dans des grandes entreprises, plus ils sont concernés par des éléments variables de rémunérations. Ainsi, dans les entreprises de 500 salariés et plus, 97,9 % des salariés sont concernés par des éléments variables de rémunération, alors qu’ils ne sont que 95,8 % à l’être dans les entreprises de 10 à 19 salariés.

La part de salariés concernés par les éléments variables de la rémunération selon la taille de l’entreprise

Les éléments variables de rémunération dont bénéficient les salariés varient fortement selon le secteur d’activité et la branche professionnelle

En 2020, l’épargne salariale est distribuée à près des deux tiers des salariés des secteurs industriels. Les heures supplémentaires et complémentaires concernent particulièrement les salariés de la construction et moins fréquemment ceux des services (voir tableau 1).

Les indemnités de chômage partiel concernent une majorité de salariés dans la construction et l’industrie en 2020, respectivement 69,2 % et 52,5 %. Dans les services, si la part moyenne est moindre, il y a de très fortes disparités suivant les secteurs d’activité.

Proportion de bénéficiaires d'éléments variables de rémunération, par secteur d'activité en 2020

En 2020, au sein des branches professionnelles, l’épargne salariale est très répandue dans le regroupement de branches « banques, établissements financiers et d’assurance » et, à un degré moindre, dans la « métallurgie et sidérurgie » et la « chimie et pharmacie ». Les heures supplémentaires ou complémentaires touchent une part très importante des salariés des regroupements de branches « hôtellerie, restauration et tourisme » et « nettoyage, manutention, récupération et sécurité ».

En 2020, les salariés de la branche « hôtellerie, restauration et tourisme » sont les plus concernés par le versement des indemnités de chômage partiel, en répercussion des effets particulièrement forts de la crise sanitaire.

Proportion de bénéficiaires d'éléments de rémunération, dans différents regroupements de branches professionnelles en 2020

Le recours à la rémunération variable diffère selon le niveau des rémunérations brutes totales

En 2020, pour les 10 % des salariés ayant les rémunérations brutes les plus basses, le salaire de base représente 83,7 % de la rémunération brute totale, les primes et compléments 6,4 % et l’épargne salariale 0,7 %. Pour les 10 % des salariés ayant les rémunérations brutes les plus élevées, la part du salaire de base décroît à 70,9 %, tandis que les primes et compléments en représentent 20,3 % et l’épargne salariale 5,2 %.

Tableau 1 | Décomposition de la rémunération brute totale, par décile des rémunérations brutes annuelles versées aux salariés rémunérés à temps complet tout au long de l'année

En 2020, parmi les 10 % de salariés percevant les rémunérations les plus basses, 78,5 % sont concernés par les primes et compléments, contre 96,8 % parmi les 10 % de salariés se situant à l’autre extrémité de l’échelle des rémunérations.

Tableau 2 | Proportion de salariés en 2020 rémunérés à temps complet tout au long de l'année concernés par les différents éléments variables de rémunération

Une part des primes et compléments de salaire plus élevée pour les cadres

En 2020, la part variable représente 26,3 % de la rémunération brute totale des ouvriers, contre 24,9 % de la rémunération brute totale des cadres et professions intellectuelles supérieures. Cet écart résulte principalement des heures supplémentaires et complémentaires, dont la part est plus élevée pour les ouvriers (4,7 % de la rémunération brute totale, contre 0,5 % pour cadres et professions intellectuelles supérieures).

La part des indemnités de chômage partiel dans le contexte particulier de la crise sanitaire est élevée pour les employés (7,0 %). Les primes et compléments de salaire représentent 10,0 % de leur rémunération brute totale, contre 15,9 % pour les cadres et professions intellectuelles supérieures.

Décomposition de la rémunération brute totale, par grande catégorie socioprofessionnelle